親の介護でお金がない…どうする?利用できる公的制度と相談先を徹底解説

「もしかしたら、親の介護費用が払えないかもしれない…」

親の老いが現実のものとなり、介護の必要性に直面したとき、多くの人がまずお金の壁にぶつかります。愛情はあっても、経済的な余裕がなければ、親に十分な介護をしてあげられないのではないかと、不安で夜も眠れない日を過ごしている方もいらっしゃるかもしれません。

しかし、どうか一人で抱え込まないでください。日本には、介護の負担を軽減するための様々な公的制度が存在します。この記事では、親の介護でお金がないという切実な悩みに対し、具体的な解決策や利用できる制度、そして頼れる相談先について、分かりやすく解説していきます。正しい知識を身につけ、経済的な不安を少しでも和らげましょう。

親の介護にはどれくらいの費用がかかる?

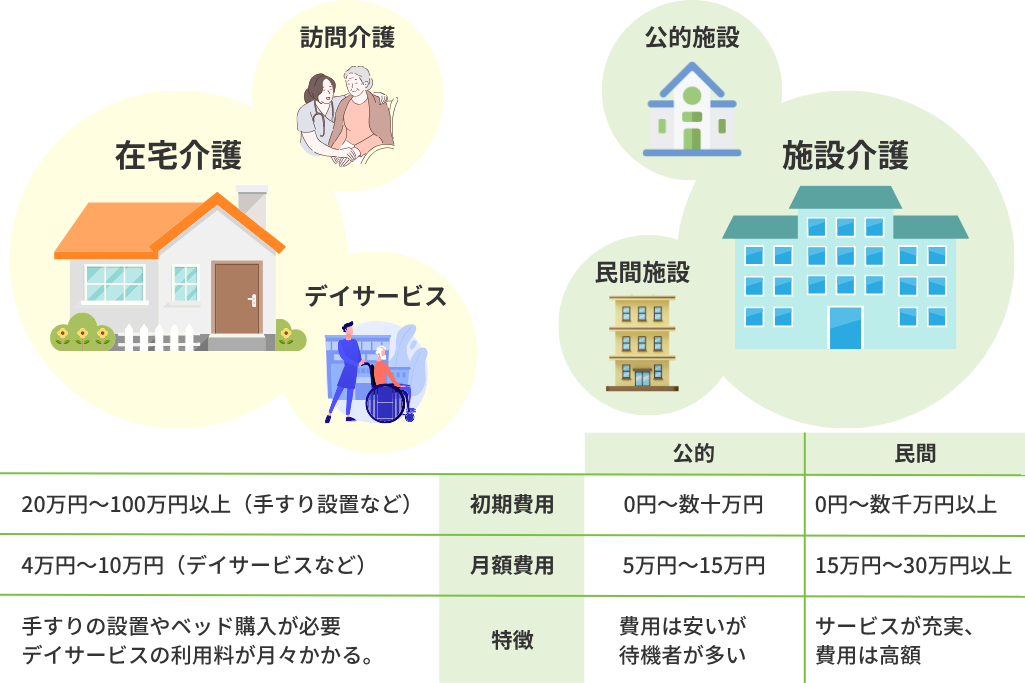

介護費用の負担について考える前に、まずどれくらいの費用が必要になるのか、その全体像を把握しておくことが大切です。介護の形は大きく「在宅介護」と「施設介護」に分けられ、それぞれ費用感が異なります。

在宅介護と施設介護の費用相場

生命保険文化センターの調査によると、介護にかかる費用は、一時的な費用の平均が47万円、月々の費用の平均が9万円とされています。

【参考】2024honshiall.pdf

在宅介護か施設介護か、また要介護度によっても費用は大きく変動します。

| 介護の形態 | 初期費用の目安 | 月額費用の目安 | 特徴 |

| 在宅介護 | 20万円~100万円以上 | 4万円~10万円 | 手すりの設置やベッド購入などの初期費用。デイサービスなどの利用料が月々かかる。 |

| 施設介護(公的) | 0円~数十万円 | 5万円~15万円 | 特別養護老人ホームなど。費用は比較的安いが、待機者が多い傾向がある。 |

| 施設介護(民間) | 0円~数千万円以上 | 15万円~30万円以上 | サービスが充実している分、費用は高額になる傾向がある。 |

このように、介護にはまとまったお金が必要になるのが現実です。

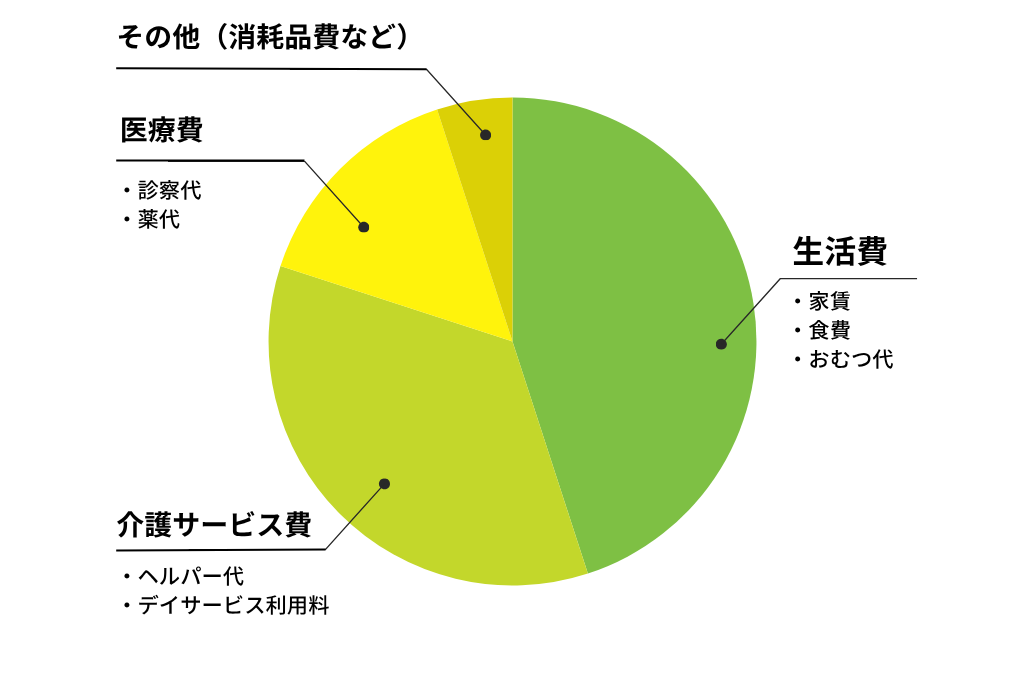

介護費用の主な内訳

介護費用には、介護サービスそのものにかかる費用のほか、日常生活に必要な費用も含まれます。

・介護サービス費:ヘルパーの訪問介護、デイサービス、ショートステイなどの利用料(介護保険の自己負担分)

・医療費:病院の受診費、薬代、入院費など

・生活費:家賃、食費、光熱費、おむつ代などの消耗品費

・その他:福祉用具のレンタル・購入費、住宅改修費、交通費など

これらの費用を誰がどのように負担していくのかを考えることが、最初のステップとなります。

親の介護でお金がないときにまずやるべきこと

介護費用が払えないかもしれない、という不安に襲われたとき、焦って行動する前に、まずは冷静に状況を整理することが重要です。

親子・兄弟姉妹間で現状を共有し話し合う

介護は家族全体で取り組むべき問題です。まずは、親の現在の健康状態や資産状況、そして介護に対する意向を、親子や兄弟姉妹の間で隠さずに共有しましょう。誰がどれだけ費用を負担できるのか、誰が主に介護を担うのかを率直に話し合うことで、一人にかかる負担を分散できます。感情的にならず、協力体制を築くことを目指してください。

介護の専門家や公的機関に相談する

介護の悩みは、専門家に相談するのが解決への一番の近道です。後述する「地域包括支援センター」やケアマネージャーは、利用できる公的制度や、現在の予算内で受けられる介護サービスについて豊富な知識を持っています。お金の問題も含めて相談することで、専門的な視点から有効なアドバイスをもらえます。

親の資産状況と家計の収支を正確に把握する

介護費用は、まず親自身の年金や預貯金で賄うのが基本です。親の資産(預貯金、有価証券、不動産など)がどれくらいあるのかを正確に把握しましょう。その上で、介護に毎月どれくらいの費用がかかり、親の収入でどこまでカバーできるのか、不足分はいくらなのかを計算し、家計の収支を明確にすることが大切です。

介護費用の負担を軽くする公的制度

日本の介護保険制度には、利用者の負担を軽減するための仕組みが複数用意されています。これらを活用しない手はありません。所得などの条件がありますが、まずは自分が対象になるか確認してみましょう。

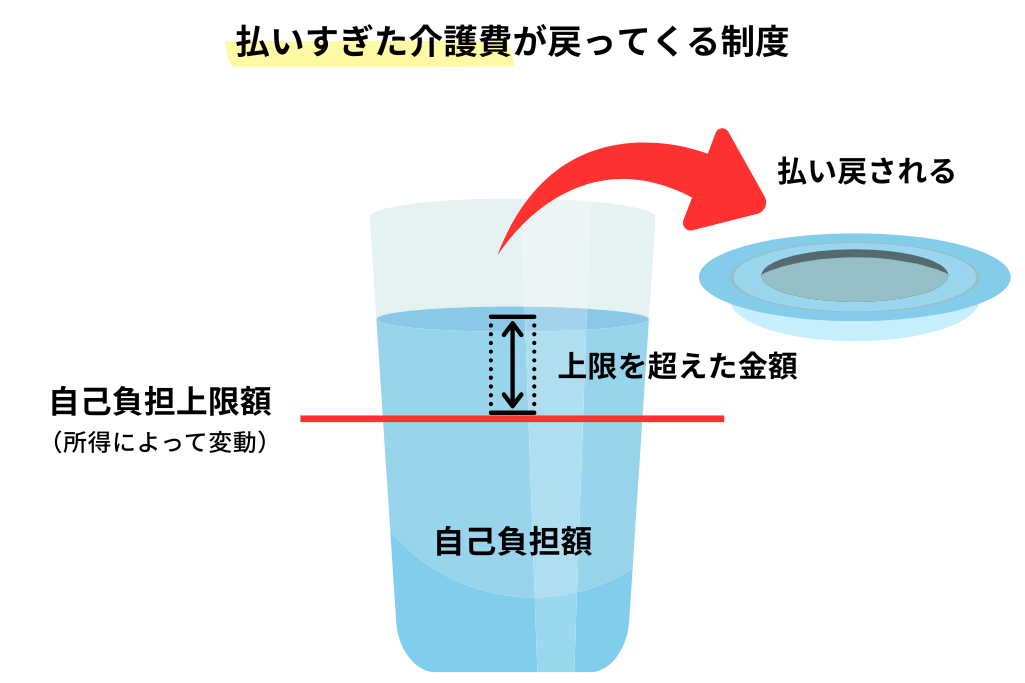

【月々の負担を軽減】高額介護サービス費制度

高額介護サービス費制度は、1か月に支払った介護保険サービスの自己負担額が、所得に応じて定められた上限額を超えた場合に、その超えた分が払い戻される制度です。 例えば、住民税課税世帯で年収約370万円未満の方の上限額は月額44,400円となっており、これを超えた自己負担分は後から戻ってきます。申請が必要なため、市区町村の窓口で手続きを行いましょう。

【施設利用の負担を軽減】特定入所者介護サービス費

所得や資産が一定以下の人が介護保険施設(特別養護老人ホーム、介護老人保健施設など)に入所した場合、食費や居住費の負担が軽減される制度が「特定入所者介護サービス費(負担限度額認定)」です。 この制度を利用することで、施設費用の大きな割合を占める食費・居住費を抑えることができ、経済的負担を大きく減らせる可能性があります。

【医療費も高額な場合に】高額医療・高額介護合算療養費制度

1年間(毎年8月1日~翌年7月31日)に支払った医療保険と介護保険の自己負担額の合計が、著しく高額になった場合に負担が軽減される制度です。 医療と介護の両方で費用がかさんでいる世帯は、この制度を利用することで、年間の自己負担額に上限が設けられ、超えた分が払い戻されます。

【世帯の所得で判断】世帯分離による自己負担額の軽減

介護保険サービスの自己負担割合や各種負担限度額は、世帯の所得によって決まります。そのため、親と子が同じ住民票に登録されている(同一世帯)場合、子の所得も合算されてしまい、負担額が高くなることがあります。親の世帯を子世帯から分離する「世帯分離」を行うことで、親の世帯は低所得と判断され、自己負担額が下がるケースがあります。ただし、扶養手当や健康保険の扱いに影響が出る可能性もあるため、実行する際は慎重な検討が必要です。

【税金の還付を受ける】医療費控除

本人または生計を同一にする親族のために支払った医療費が一定額を超える場合、確定申告を行うことで所得控除を受けられるのが医療費控除です。 介護保険サービスの中にも、おむつ代や交通費など、医療費控除の対象となるものがあります。領収書は必ず保管しておき、確定申告の際に申請しましょう。

公的制度以外で介護費用を捻出する方法

公的制度を最大限活用してもなお費用が不足する場合、親が持つ資産の活用も視野に入れる必要があります。

親の資産を介護費用にあてる

繰り返しになりますが、介護費用はまず親自身の資産で賄うのが原則です。預貯金や個人年金保険、有価証券などを確認し、介護費用として計画的に使っていくことを検討しましょう。ただし、認知症などで親の判断能力が低下すると、預金を引き出せなくなる「資産凍結」のリスクがあるため、元気なうちに対策を話し合っておくことが肝心です。

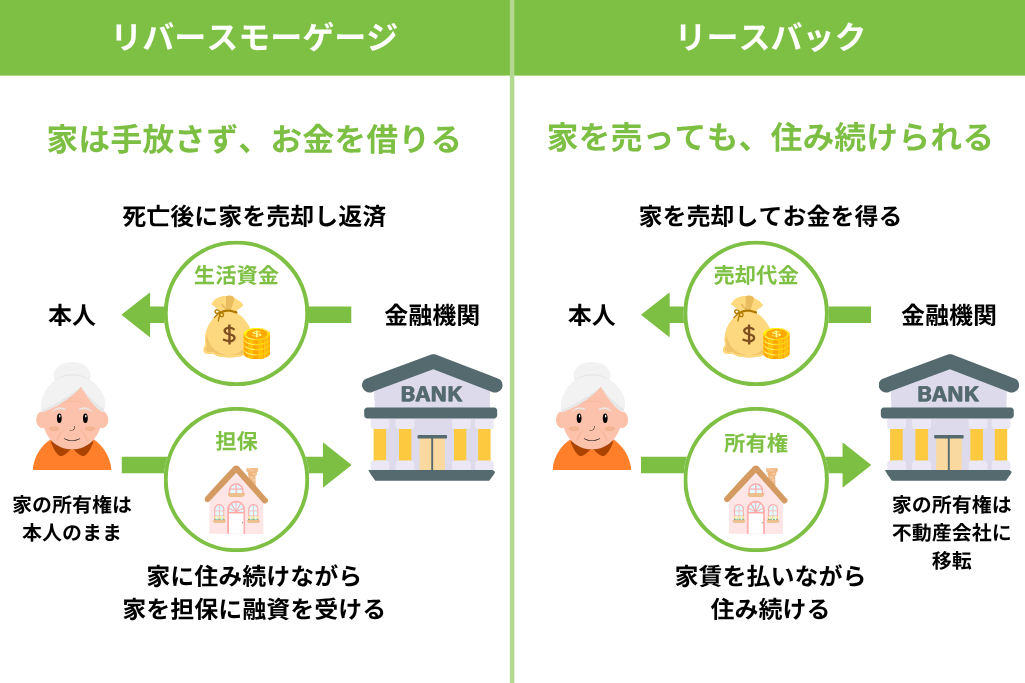

自宅を活用するリバースモーゲージやリースバック

親が持ち家に住んでいる場合、その不動産を担保に資金を調達する方法があります。

どちらもメリット・デメリットがあるため、利用する際は専門家によく相談し、慎重に判断する必要があります。

| 制度名 | 概要 |

| リバースモーゲージ | 自宅を担保に金融機関から融資を受け、契約者が亡くなった後に担保不動産を売却して一括返済する仕組み。住み続けながら老後資金を確保できる。 |

| リースバック | 自宅を一度売却して現金化し、その後は買主と賃貸契約を結んで家賃を払いながら住み続ける方法。まとまった資金を早期に得られる。 |

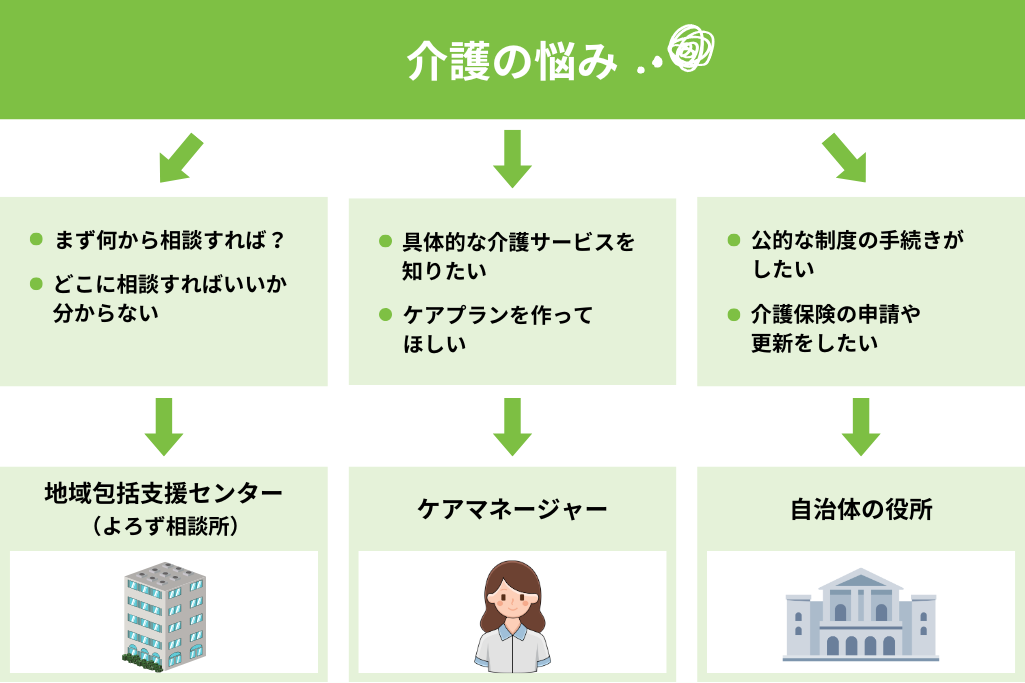

困ったときの相談先一覧

お金の問題も含め、介護に関する悩みは一人で抱え込まず、専門の窓口に相談することが極めて重要です。

地域包括支援センター

市区町村が設置主体となっている、高齢者のための総合相談窓口です。保健師、社会福祉士、主任ケアマネジャーなどの専門職が在籍しており、介護に関するあらゆる相談に無料で対応してくれます。 どこに相談すれば良いか分からない場合は、まずここを訪ねてみましょう。

ケアマネージャー(介護支援専門員)

要介護認定を受けた方が介護サービスを利用する際に、ケアプランの作成やサービス事業者との連絡調整を担う専門職です。 本人や家族の状況に合わせて、最適なサービスの組み合わせを提案してくれます。費用面での悩みにも親身に相談に乗ってくれる、最も身近な専門家の一人です。

自治体の役所(介護保険担当窓口)

お住まいの市区町村の役所には、介護保険を担当する課があります。高額介護サービス費や負担限度額認定など、公的制度の申請手続きはここで行います。制度の詳細について直接話を聞くことも可能です。

追い詰められる前に知っておきたいNG行動

経済的、精神的に追い詰められると、冷静な判断が難しくなりがちです。しかし、誤った選択は状況をさらに悪化させる可能性があります。以下の行動は避けるようにしましょう。

一人で抱え込んでしまう

介護の負担や金銭的な悩みを誰にも相談せず、一人で背負い込むことは最も危険です。精神的に追い詰められ、共倒れになってしまう危険性があります。必ず家族や専門家に相談し、助けを求めてください。

安易に介護離職を選択してしまう

「介護に専念するため」と仕事を辞めてしまうと、収入が途絶え、経済的にさらに困窮する可能性があります。また、社会とのつながりが失われ、精神的な孤立を深めることにもなりかねません。介護休業制度などを活用し、仕事と介護を両立する道を探ることが重要です。

無計画に借金をしてしまう

目先の介護費用を賄うために、安易にカードローンなどに手を出すのは避けましょう。返済の目処が立たない借金は、将来の生活を破綻させる原因となります。まずは公的な貸付制度である「生活福祉資金貸付制度」などを検討できないか、社会福祉協議会に相談してみてください。

まとめ

親の介護費用が払えないという問題は、誰にでも起こりうる深刻な悩みです。しかし、利用できる公的制度は数多く存在し、頼れる相談先も必ずあります。 一人で絶望せず、まずは情報を集め、専門家や家族に相談することから始めてください。この記事が、あなたの不安を少しでも和らげ、次の一歩を踏み出すきっかけとなることを願っています。